Mit SystemImmo zur vermieteten Eigentumswohnung

Eine Immobilie zu kaufen und anschließend zu vermieten ist für viele Menschen auf den ersten Blick mit hohen Hürden verbunden.

Unser durchdachtes SystemImmo-Konzept sorgt allerdings für reibungslose Abläufe und für einen sorgenfreien, mit wenig Aufwand verbundenen Immobilienbesitz.

Sie als Investor werden mit umfassenden Leistungen beim Immobilienerwerb begleitet und professionell betreut.

Schon ab 200,- € im Monat können Sie eine SystemImmo erwerben.

Warum ist eine Immobilie als Kapitalanlage so sinnvoll?

-

Stabile Einnahmen: Bei der Vermietung einer Immobilie wird ein regelmäßiges Einkommen durch die Mieteinnahmen generiert.

-

Langfristige Wertsteigerung: Immobilien haben das Potenzial, langfristig an Wert zu gewinnen, was zu einer Kapitalwertsteigerung führt.

-

Inflationsschutz: Wenn die Preise und die Mieten im Allgemeinen steigen, steigt der Immobilienwert ebenfalls. Somit sind Immobilien eine inflationsgeschützte Kapitalanlage.

-

Altersvorsorge: Regelmäßige Mieteinnahmen sind eine stabile Einnahmequelle im Ruhestand. Diese können dazu beitragen, den Lebensunterhalt zu sichern und eventuelle Rentenlücken zu schließen.

-

Generationenübergreifend: Immobilien können von einer Generation zur nächsten weitergegeben werden, um Vermögenswerte aufzubauen und zu erhalten.

-

Steuervorteile: Anleger können von Steuervorteilen wie z. B. Abschreibungen und steuerfreien Weiterverkäufen profitieren.

-

Diversifikation: Mit einer vermieteten Eigentumswohnung wird das Portfolio eines Anlegers diversifiziert.

Jetzt unverbindlich ihre eigene SystemImmo anfragen!

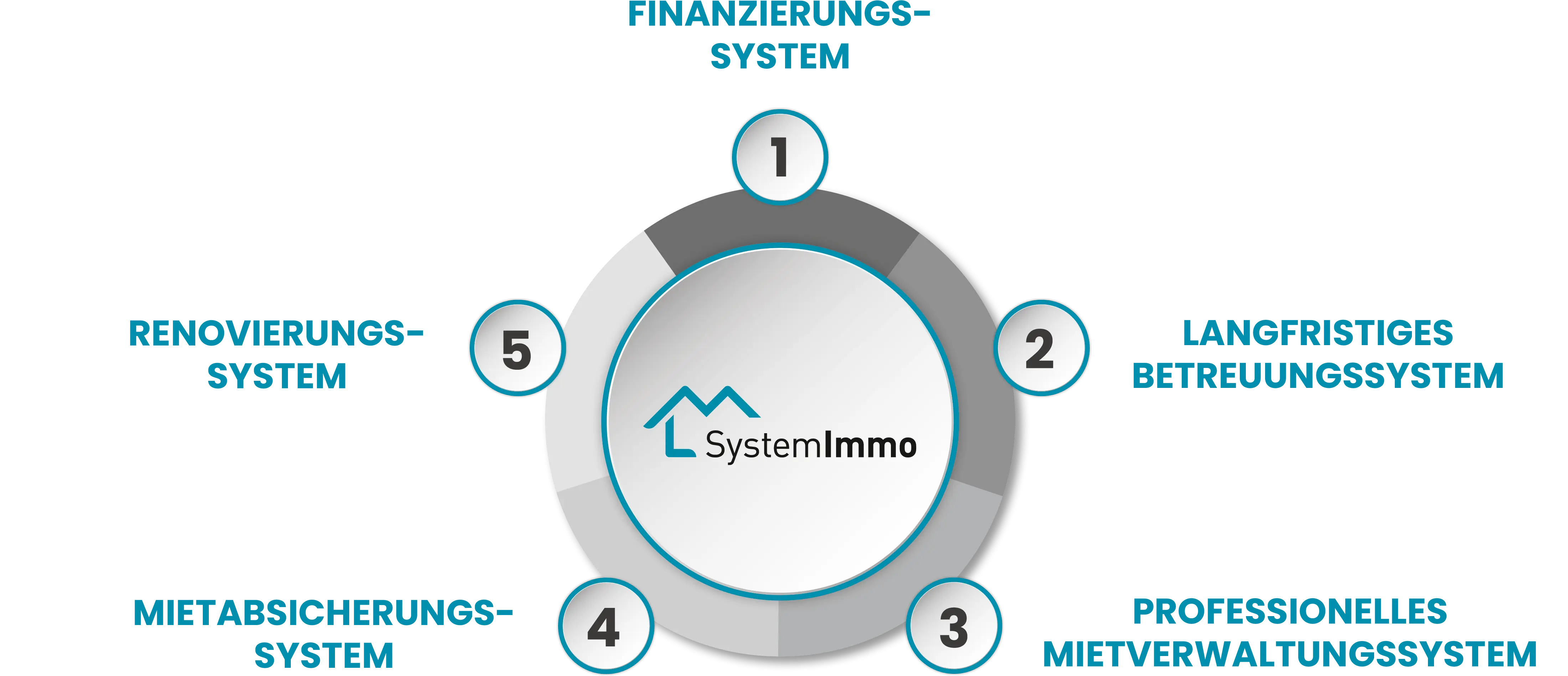

Der SystemImmo 5-Fach-Schutz

Durch unsere fünf Schutzschilder werden alle Risiken abgesichert und Sie als Anleger können sich sorgenfrei und ohne viel Aufwand zurücklehnen.

In fünf Schritten zu ihrer SystemImmo

Unverbindliches

Beratungsgespräch

Gespräch ermitteln wir

Ihren persönlichen Bedarf,

um die passende

Immobilie zu finden.

Exklusive

Konzeptvorstellung

wir ein auf Sie

zugeschnittenes

Immobilienkonzept mit

einem konkreten Objekt.

Organisation

& Finanzierung

die Finanzierung und

erledigen im Vorfeld alle

anfallenden

Angelegenheiten.

Objektbesichtigung

& Notartermin

wir das Investitionsobjekt

und begleiten Sie

zur Beurkundung zum

Notar.

Nachhaltige

Betreuung

jederzeit bei Fragen zur

Verfügung und bieten

maximale Sicherheit mit

unserem Servicepaket.

Referenzen

Referenzobjekte

Adolfsallee

Kattenstrasse

Engelsruhe

Das sagen unsere Kunden

Auf die richtige Lage kommt es an - unsere Immobilienstandorte

Immer mehr Menschen ziehen in Großstädte und deren Speckgürtel. Deshalb gilt: In Metropolregionen investieren! Durch die Konzentration von Arbeitsplätzen, Bildungseinrichtungen und kulturellen Angeboten ist in Metropolregionen die Nachfrage nach Mietwohnungen am stärksten. Eine hohe Bevölkerungsdichte und die begrenzte Verfügbarkeit von Wohnraum sorgen für steigende Mieten, die wiederum zu einer stabilen Einnahmequelle für Vermieter führen.

Rhein-Main

Rhein-Ruhr

Magdeburg

METROPOLREGION

RHEIN-MAIN

METROPOLREGION

RHEIN-RUHR

BERLIN, LEIPZIG &

MAGDEBURG

Der Anbieter und das Know-How - Die HNG AG

Wir entwickeln maßgeschneiderte Immobilienprodukte für Kapitalanleger und das schon seit mehr als 20 Jahren.

In diesem Zeitraum haben wir erfolgreich mehrere Tausend Wohnungen vermarktet. Wir machen Menschen zu Wohnungseigentümern

und ermöglichen ihnen so eine inflationsgeschützte Wertanlage und einen Vermögensaufbau mit echten Werten.

Karriere mit System

Wir wachsen immer weiter und freuen uns über neue Beraterinnen und Berater.

Unser Immobilien ABC

Die häufigsten Begriffe der Immobilenbranche verständlich erklärt

Folgen Sie uns auf Social Media